厚生年金保険・賞与分納付漏れについての対応(DSS:トラブル)

[2009.10.15]

【厚生年金保険・賞与分納付忘れにに対する対応】

A医療機関に社会保険事務所より6年前の賞与分の厚生年金保険分の納付についての調査依頼があった。ちょうど賞与が厚生年金保険料の対象となった時の納付についてである。すでにA医療機関は、2年前に医療法人となっておりその当時の社会保険等の担当者は退職していない。税理士事務所が同じなので調査してもらったが、総勘定元帳等からしても確実に納付したということ確認できていない。一般的には職員から厚生年金料を預かって納付していなければ社会保険料は余っているはずで通常であれば確定申告時にチェックできるはずである。しかし、はっきりしないとの回答である。賞与は申告制であるので医療機関もその手続きについては忘れないようにしなければならない。このようなケースでは、納付していない可能性が高いということであれば、第三者委員会の判定によりこの調査対象の厚生年金保険料について納付することができる。ただし、納付忘れに対するペナルティーが発生する。本人の給与から引いた保険料を返還する方法もあるが、元従業員の事を考えれば納付した方が良いと考える。調査表にその旨を記載し報告した。

|

【ポイント】 ●賞与分の保険料は届出制であるのでチェックすること ●会計事務所に社会保険料の納付についてチェックしてもらうこと ●社会保険事務所には実態を話し、その対応策について相談すること |

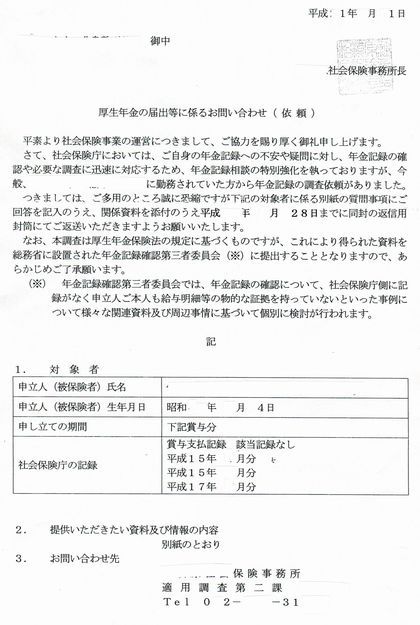

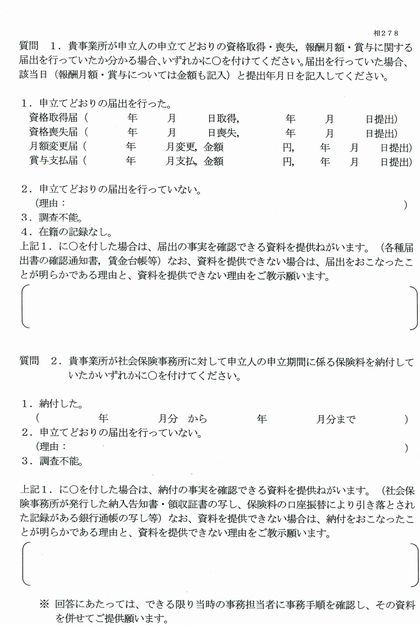

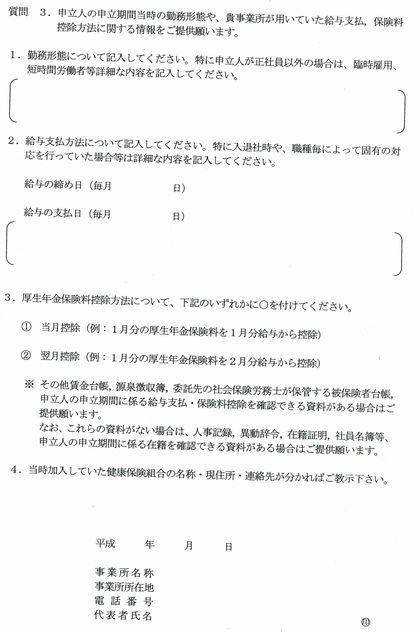

ばこのような対応を取ることが望ましい。調査に関する依頼書と報告書を掲載するので参考としてほしい。